فرصت ۲۴ میلیارد دلاری دارایی دیجیتال استرالیا وابسته به شفافیت مقرراتی است

Linda Titianitus2026-04-24

Linda Titianitus2026-04-24

استرالیا میتواند سالانه ۲۴ میلیارد دلار استرالیا از طریق مالیه توکنیزهشده آزاد کند که باعث افزایش بهرهوری و دسترسی میشود. اما بدون مقررات واضح، عدم اطمینان ممکن است پذیرش را به تعویق اندازد و سرمایه را به جای دیگری سوق دهد.

استرالیا در آستانه یکی از بزرگترین ارتقاءهای مالی اخیر قرار دارد که همه چیز به مقررات بستگی دارد. اگر استرالیا این کار را به درستی انجام دهد، این کشور میتواند سالانه ۲۴ میلیارد دلار استرالیا (۱۷ میلیارد دلار آمریکا) از داراییهای دیجیتال و مالی توکنسازی شده بهرهمند شود، چیزی که یک گزارش مشترک از مرکز تحقیقات تعاونی مالی دیجیتال (DFCRC) و شورای اقتصاد دیجیتال استرالیا معتقدند در دسترس است. اما تنها در صورتی که قانونگذاران آماده هدایت توسعه باشند.

پیام گزارش ساده است. فناوری وجود دارد، سرمایه جذاب است، با این حال عدم قطعیت نظارتی مانع از همه چیز میشود.

توکنیزاسیون به عنوان یک تغییر ساختاری در بازارهای مالی

فرضیه پشت این فرصت، توکنیزاسیون است، یا نمایش دیجیتالی داراییهای دنیای واقعی بر روی یک پلتفرم بلاکچین. از طریق دیجیتالیسازی، داراییها میتوانند تقریباً در زمان واقعی معامله شوند، بدون نیاز به فرآیندهای تسویه زمانبر و چند واسطهای.

در واقع، توکنیزاسیون پتانسیل ایجاد انقلابی در نحوه عملکرد بازارها و افزایش نقدینگی فعلی بازار را دارد. این میتواند اصطکاکها را در بین طبقات مختلف دارایی مانند ارزهای خارجی، سهام، اوراق دولتی و صندوقها که سرعت حرکت یک دارایی یا نقدینگی ذاتی آن محدود بوده است، به حداقل برساند.

گزارش DFCRC نشان میدهد که این تغییر حتی ممکن است منجر به افزایش بهرهوری بالقوه شود، به ویژه در زمینههایی که تاخیرات ثبت و سایر پیچیدگیهای عملیاتی در حال حاضر عملکرد را مختل میکنند.

تسویه سریعتر و بازارهای کارآمدتر

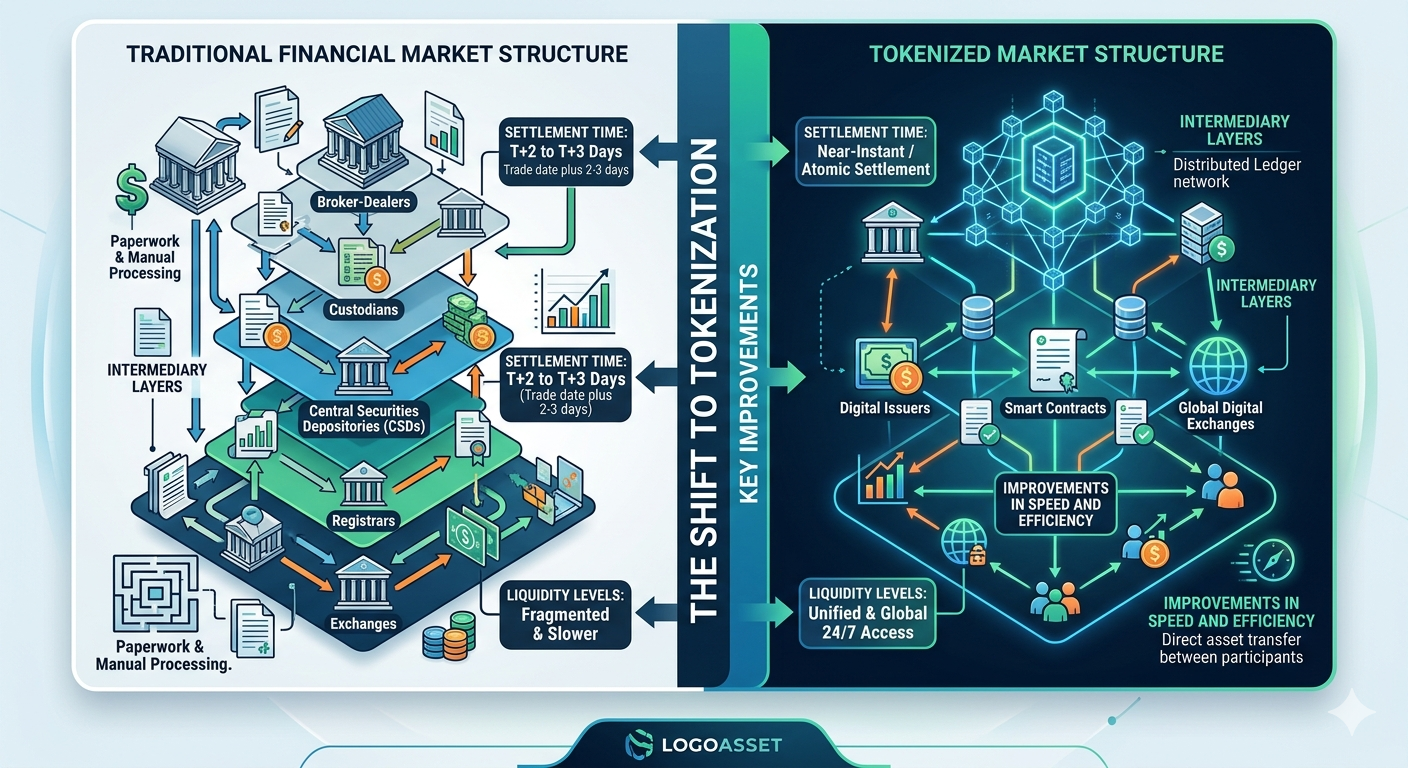

یکی از واضحترین موارد و شاید واضحترین مورد را میتوان از طریق سرعت تسویه مشاهده کرد. رویههای مالی سنتی اغلب شامل چندین لایه تأیید و تسویه است که در برخی موارد میتواند روزها طول بکشد.

با استفاده از سیستمهای توکنسازی شده به لطف زیرساخت بلاکچین، تسویه میتواند آنی باشد. این امر ریسک طرف مقابل را به شدت کاهش میدهد، در حالی که سرمایه مسدود شده قبلی را در طول چرخههای تسویه آزاد میکند.

یکی دیگر از جنبههای مهم، اتوماسیون است. سیستمهای قرارداد هوشمند قادر خواهند بود تراکنشهای مالی را به صورت خودکار، بدون نیاز به مدیریت انسانی انجام دهند، بنابراین مقدار قابل توجهی از کارهای اداری را برای سازمانها صرفهجویی میکنند.

پول توکنسازی شده و پرداختهای فرامرزی

این مقاله همچنین بر پتانسیل تحولآفرین پول توکنسازی شده در پرداختهای بینالمللی آینده، شامل هم ارز دیجیتال بانک مرکزی و هم استیبل کوینهای منتشر شده توسط بخش خصوصی، تأکید میکند.

بازار استیبل کوینها و CBDCها میتواند به طور قابل توجهی هزینه و زمان نقل و انتقالات فرامرزی را کاهش دهد. با اجتناب از شبکههای سنتی بانکداری کارگزاری که اغلب کند، پرهزینه و پر از واسطهها هستند.

در مقایسه، سیستمهای پول توکنسازی شده ممکن است تسویه تراکنشها را تقریباً در زمان واقعی در سراسر مرزها تسهیل کنند، بنابراین هزینههای مربوط به کسبوکارها، مؤسسات مالی یا عموم مردم درگیر در تجارت بینالمللی را کاهش میدهند.

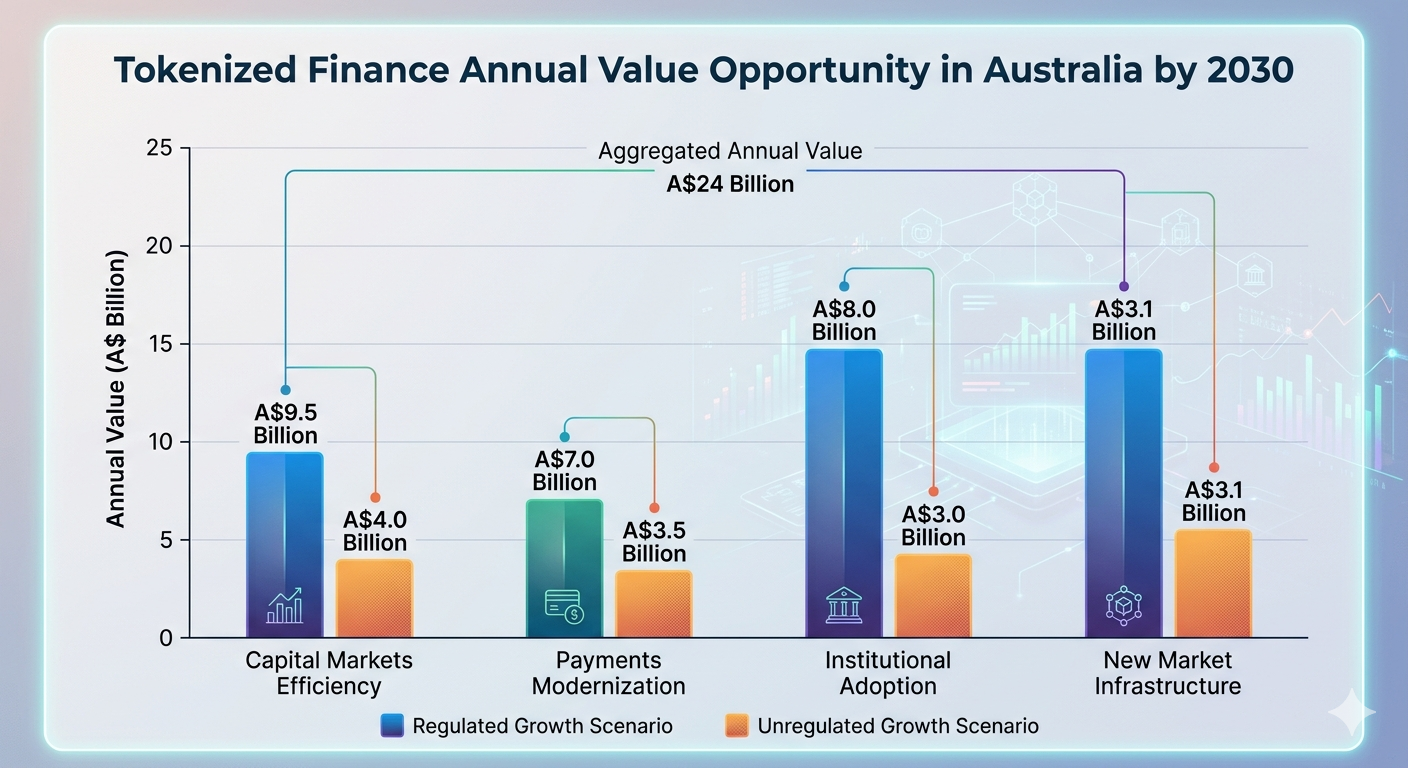

جزئیات فرصت ۲۴ میلیارد دلاری

فرصت ۲۴ میلیارد دلاری شناسایی شده توسط تحلیل DFCRC از منابعی در سیستم مالی مانند افزایش کارایی بازار، مشارکت گستردهتر سرمایهگذاران و کاهش هزینههای زیرساختی ایجاد میشود.

این گزارش بر این نکته تأکید میکند که ایجاد ارزش مختص یک بخش خاص نیست. همه بخشهای مختلف مانند بازارهای سرمایه، سیستمهای پرداخت، مدیریت دارایی و مالی نهادی برای مشتریان خود ارزش ایجاد میکنند.

اما این ارزش تنها از طریق توسعه همزمان فناوری و مقررات قابل دستیابی است.

مقررات به عنوان عامل تعیین کننده

ناگزیر، با وجود آمادگی تکنولوژیکی، بزرگترین مانع برای پذیرش، عدم قطعیت نظارتی است. مؤسسات مالی تمایلی به استفاده از سرمایه خود در چنین مقیاس عظیمی قبل از درک بهتر این فضا ندارند.

مسائل حل نشده کلیدی شامل:

الزامات صدور مجوز برای ارائهدهندگان خدمات دارایی دیجیتال.

معیارهای حضانت برای داراییهای توکنسازی شده

چارچوبهای انطباق برای مشارکت نهادی

تعاریف قانونی برای اوراق بهادار دیجیتال و ابزارهای توکنسازی شده

در غیاب راهنمایی مناسب، بعید است بانکها و مدیران دارایی توکنیزاسیون را در کسبوکارهای اصلی خود به کار گیرند.

گزارش DFCRC تأکید میکند که قطعیت نظارتی نه تنها مفید است بلکه برای فعال کردن مشارکت گسترده نهادی کاملاً ضروری است.

سرمایهگذاری نهادی به قطعیت بستگی دارد

داراییهای توکنسازی شده میتوانند از طریق بهبود کارایی در پول یک مؤسسه مالی بزرگ صرفهجویی کنند، اما هدایت محیط نظارتی برای چنین محصولاتی ممکن است بسیار پرهزینه باشد.

این یک پارادوکس ایجاد میکند که در آن:

تکنولوژی کامل و آماده استفاده است

تقاضای بازار در حال افزایش است

زیرساخت بالغتر، کاملتر و به راحتی در دسترس است (Uuenen 2008).

با این حال، عدم قطعیت همچنان ادامه دارد... و سرمایه مردد باقی میماند.

این گزارش معتقد است که اگر این عدم تطابق برطرف نشود، استرالیا در معرض خطر عقب ماندن از سایر مراکز مالی مشابهی است که در زمینه داراییهای دیجیتال پیشرفت میکنند.

جایگاه استرالیا در اقتصاد دیجیتال آسیا-اقیانوسیه

استرالیا در میان بالغترین سیستمهای مالی در منطقه آسیا-اقیانوسیه محسوب میشود. زیرساخت بانکی قوی دارد و دارای بازار سرمایه بالغ و سطح تکنولوژیکی بالایی است.

اما در رشته به سرعت در حال رشد مالی توکنسازی شده، به طور فزایندهای با بازیگران چابکتر، حوزههای قضایی که به سرعت در زمینه مقرراتگذاری و داراییهای دیجیتال پیشرفت میکنند، رقابت میکند.

کشورهایی که زودتر قوانین را وضع میکنند، در سرمایهگذاری مستقیم خارجی، سرمایه انسانی و فیزیکی سود خواهند برد.

فرصت ۲۴ میلیارد دلاری استرالیا: پیشبینی رشد مالی توکنسازی شده در استرالیا، که نشان میدهد چگونه چارچوبهای تنظیمشده ارزش را در بازارهای سرمایه، پرداختها و پذیرش نهادی به حداکثر میرسانند.

چگونه توکنیزاسیون میتواند دسترسی به سرمایهگذاری را تغییر شکل دهد

قابلیت دسترسی بیشتر، مسلماً برجستهترین نوآوری است که توسط مالی توکنسازی شده به ارمغان آورده شده است. با تقسیم داراییها به بخشهای کوچکتر دیجیتال، سرمایهگذاران بیشتری قادر خواهند بود در بازارهایی شرکت کنند که قبلاً فقط در دسترس مؤسسات یا سرمایهگذاران ثروتمند بودند.

این میتواند شامل مالکیت کسری موارد زیر باشد:

اوراق قرضه دولتی

سهام برای سبد سهام: سهام عادی

۱۳۰ سهام سرمایهگذاری مستقیم که توسط IBM با دادههای مرتبشده صعودی در باندوراد بر اساس صنعت بررسی شدهاند.

برای تامین مالی املاک و مستغلات:

ابزارهای مبادله ارز خارجی

در میان ابزارهای مبادله ارز خارجی؛ قراردادهای آتی مبادله ارز خارجی بیشتر به عنوان مشتقات استفاده میشوند. اینها معاملاتی هستند که در آنها قیمت در زمان توافق تعیین میشود، اما تحویل ارزش در زمان مشخصی در آینده انجام میشود، این تاریخها میتوانند از یک ماه تا یک سال متغیر باشند (Taylor 2004, p 19). اینها را میتوان به دو نوع تقسیم کرد؛ خرید یک تاریخ پایان و فروش یک تاریخ پایان.

چنین تغییراتی ممکن است دسترسی به بازارهای مالی را دموکراتیک کند، در حالی که نقدینگی کلی آنها را بهبود میبخشد.

تکامل ساختار بازار

مقایسهای از سیستمهای سنتی در مقابل توکنسازی شده، که نشان میدهد چگونه انتقال از پردازش دستی چند روزه به تسویه اتمی و قراردادهای هوشمند، اصطکاک را از بین میبرد، نقدینگی ۲۴/۷ را افزایش میدهد و هزینههای واسطهای را به شدت کاهش میدهد.

نتیجهگیری

فرصت ۲۴ میلیارد دلاری در مالی دیجیتال برای استرالیا تنها یک ارتقاء در فناوری نیست؛ بلکه یک تغییر ساختاری در نحوه عملکرد بازارهای مالی است.

با این حال، گزارش روشن میسازد که این فرصت به هیچ وجه تضمین شده نیست. نکته اصلی گزارش این است که عامل تعیین کننده کلیدی برای برداشت موفق میلیاردها دلار ارزش یا از دست دادن آن، سرعت و به موقع بودن اقدامی است که قانونگذاران برای ایجاد یک چارچوب نظارتی محکم انجام میدهند.

اکنون، همانطور که توکنیزاسیون و توسعه داراییهای دیجیتال و اکوسیستم مبتنی بر استیبل کوین در سراسر جهان رو به افزایش است، استرالیا در یک "نقطه عطف" قرار دارد. نتیجه نهایی سیاست و رویکرد استرالیا در کوتاه مدت، یا آن را به عنوان یک "پیشرو" یا یک "دنبالهرو غمانگیز" مطرح خواهد کرد.

آخرین مقالات