بازگشت Nexo به آمریکا: از خروج تنظیمگری تا ورود مجدد با اولویت رعایت مقررات

Natalia Ivanov2026-04-23

Natalia Ivanov2026-04-23

پس از توافقنامه ۴۵ میلیون دلاری، نکسو دوباره وارد بازار ایالات متحده شده و از یک ارائهدهنده مستقیم بازده به یک لایه زیرساختی تبدیل شده است. با همکاری با بکات، از واسطههای تنظیمشده برای اطمینان از رعایت قوانین استفاده میکند.

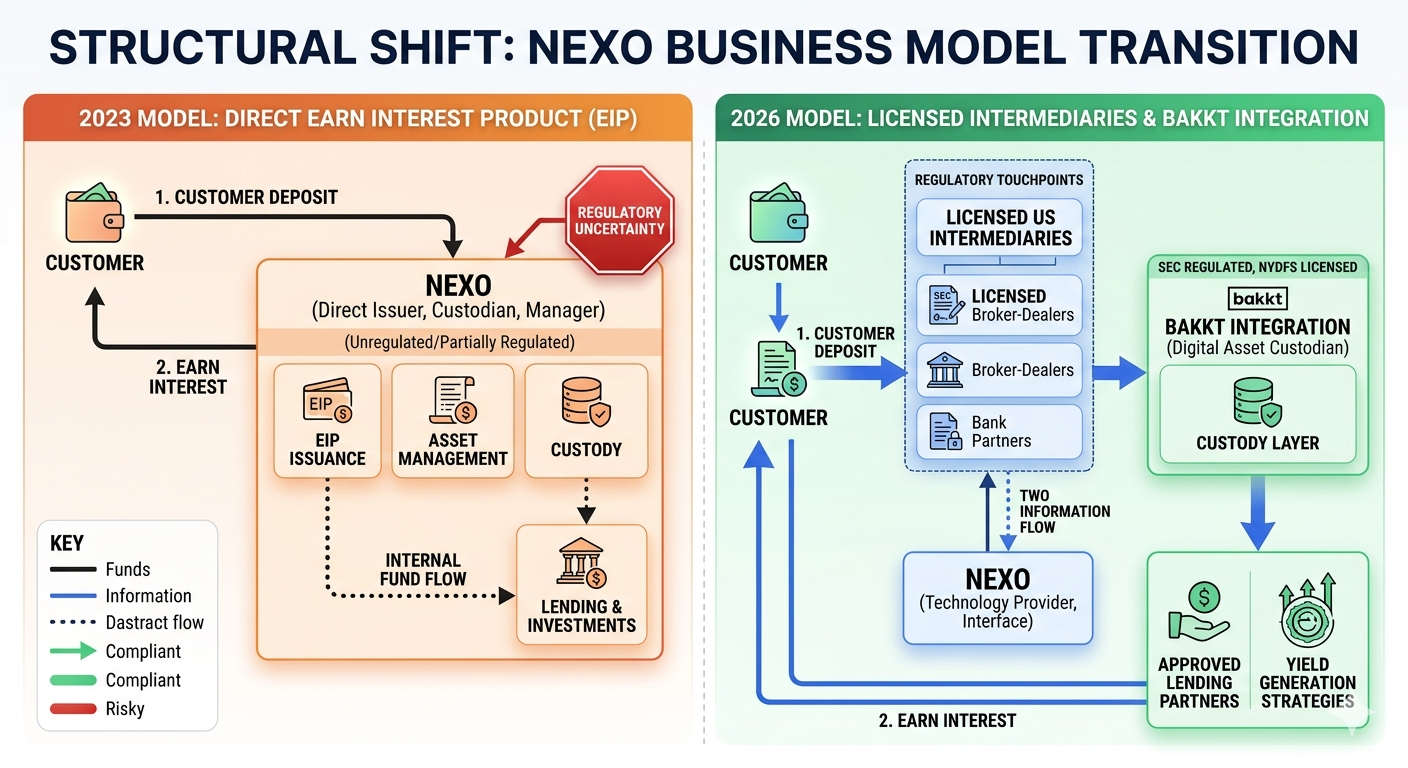

با پرداخت تسویه حساب 45 میلیون دلاری در سال 2023 و خروج از بازار آمریکا، نکسو اکنون به طور رسمی با یک مدل کسب و کار بنیادی بسیار متفاوت، دوباره وارد ایالات متحده شده است. برخلاف پیشنهاد محصول قبلی خود با محصولات سود مستقیم، مدل کسب و کار 2026 برای انطباق، واسطههای تحت نظارت و همکاری ساختارمند با بازیگران مالی تحت نظارت مناسب است.

این صرفاً یک بازگشت ساده نیست. این یک بازنگری کامل در معماری نحوه عملکرد این پلتفرم در ساختار مالی ایالات متحده است.

چرا نکسو در سال 2023 مجبور به خروج شد

نکسو ابتدا از طریق محصول کسب سود خود (Earn Interest Product) مورد توجه سرمایهگذاران آمریکایی قرار گرفت؛ محصولی که به کاربران امکان میداد داراییهای رمزارزی را سپردهگذاری کرده و سودی روی داراییهایشان کسب کنند. اما تا ژانویه 2023، نهادهای نظارتی به طراحی محصول و پیامهای تبلیغاتی آن اعتراض کردند:

کمیسیون بورس و اوراق بهادار ایالات متحده اعلام کرد که محصول کسب سود یک اوراق بهادار ثبت نشده است. ریسک تنها به بازدهی محدود نمیشد، بلکه نحوه بازاریابی و ارائه این محصول به کاربران خرد بدون ثبت و افشای اطلاعات آن، یک نقض احتمالی محسوب میشد.

مسائل اصلی مطرح شده توسط رگولاتورها شامل موارد زیر بود:

اینکه آیا کاربران خرد از تمام ریسکهای احتمالی آگاه شده بودند یا خیر.

دلایلی برای تردید در مورد دادههایی که نشان میداد سود چگونه تولید میشود و آیا از فعالیت وامدهی تجمیع شده حاصل میشد.

ترتیبات نگهداری دارایی و ریسک طرف مقابل

عدم ثبت تحت قوانین اوراق بهادار ایالات متحده (به عنوان مثال، عدم ثبت در کمیسیون بورس و اوراق بهادار یا عدم بازرسی توسط حسابرسان آمریکایی).

این امر منجر به یک کارزار هماهنگ از فشار نظارتی شد که نکسو را مجبور به خروج از بازار ایالات متحده و تسویه حساب با ارزشی معادل 45 میلیون دلار کرد.

تغییر از سود مستقیم به واسطهگری تحت نظارت

این تغییر در نکسو که آن را مهمترین میدانیم، بیشتر مربوط به ساختار اصلی است: نکسو از ارائه مستقیم محصولات سود خود به کاربران آمریکایی به مدلی روی آورده است که از اشخاص ثالث تحت نظارت در ساختار مالی ایالات متحده استفاده میکند.

به جای اینکه نکسو به طور مستقیم طرف مقابل برای سود باشد، خدمات را به سازمانهای دارای مجوز مانند مشاوران سرمایهگذاری ثبت شده در SEC در صورت لزوم منتقل میکند.

آنچه این امر مستلزم آن است، البته این واقعیت است که خود پلتفرم تا حدودی کماهمیتتر خواهد شد، به طوری که دیگر به عنوان ارائهدهنده بازده مالی در نظر گرفته نمیشود. بلکه فناوری و زیرساخت لازم را برای ارتباط کاربران با مؤسسات مالی کاملاً منطبق با مقررات فراهم خواهد کرد.

به این ترتیب، این جداسازی با هدف به حداقل رساندن اصطکاک نظارتی و اطمینان از اینکه هرگونه فعالیت مربوط به سود، در چارچوب نظارتی موجود انجام شود، طراحی شده است.

نقش شرکای دارای مجوز ایالات متحده

یکی از ستونهای جدید این استراتژی، حرکت به سمت شرکای تحت نظارت سیستم مالی ایالات متحده است. این شرکا مسئولیت نگهداری دارایی، اجرا و در صورت نیاز، مشاوره سرمایهگذاری را بر عهده خواهند گرفت.

با فعالیت در زیرساختهای تحت نظارت، نکسو میتواند از ارائه مستقیم محصولات اوراق بهادار خودداری کند، اما همچنان از طریق نهادهایی که تحت قوانین مالی ایالات متحده فعالیت میکنند، امکان دسترسی به چنین محصولاتی را فراهم سازد.

این الگو نشاندهنده یک روند گستردهتر در رمزارز است که شرکتها از خدمات مالی یکپارچه عمودی به سمت اجزای ماژولار قابل اتصال و استفاده برای نهادهای تحت نظارت حرکت میکنند.

همکاری با Bakkt به عنوان لنگر انطباق

در هسته خود، بازگشت نکسو به ایالات متحده به همکاری با Bakkt، یک شرکت سهامی عام آمریکایی متکی است که از مزیت داشتن مجوز، شناخته شدن و داشتن روابط با بازیگران نهادی برخوردار است.

Bakkt نقش لنگر انطباق را در ساختار جدید با ارائه خدمات نگهداری دارایی، ترید و تسویه تحت نظارت در چارچوب جدید ایفا میکند. از طریق این همکاری، نکسو اکنون تحت یک چارچوب موجود در ایالات متحده قرار میگیرد.

به جای صدور سود، نکسو اساساً در محدوده تحت نظارت Bakkt گنجانده میشود و بار انطباق را به شرکتی دارای مجوز منتقل میکند که قبلاً توسط مقامات ایالات متحده تنظیم شده است.

از صادرکننده سود تا لایه زیرساخت

آنچه مدل (نکسو) در حال گذراندن آن است، یک تغییر گستردهتر در نحوه تنظیم کسبوکارهای رمزارزی با رژیمهای نظارتی در ایالات متحده است. این مدل از یک صادرکننده مستقیم مالی به یک ارائهدهنده زیرساخت در حال گذار است.

در این ساختار جدید:

کاربران نکسو به طور مستقیم با نکسو سروکار ندارند، بلکه از طریق واسطههای تحت نظارت اقدام میکنند.

تولید سود تحت چارچوبهای دارای مجوز مدیریت میشود.

نگهداری دارایی و انطباق توسط نهادهای تحت نظارت ایالات متحده انجام میشود.

نکسو بر یکپارچهسازی دسترسی به محصول و فناوری متمرکز است.

این امر مواجهه با مقررات را بدون "خارج شدن از بازار" کاهش میدهد.

این به چه معناست برای کاربران

ممکن است در نگاه اول برای کاربران مشابه به نظر برسد، اما عملکرد درونی به شدت تغییر کرده است. به جای اینکه نکسو صادرکننده محصول سود باشد، اکنون این کار از طریق شرکای تحت نظارت انجام خواهد شد.

این امر سیستم را گستردهتر میکند اما پیچیدگیهای بیشتری را نیز به همراه دارد. کاربران با طرفهای مقابل متعددی به جای یک پلتفرم روبرو میشوند، اما سیستم از دیدگاه رگولاتورها به طور بالقوه آسانتر قابل تنظیم و نظارت است، اما کاربران باید مکان واقعی ریسک را درک کنند.

ملاحظات ریسک در مدل جدید

اگرچه طراحی مجدد آن بر انطباق متمرکز است، اما به نظر نمیرسد این ساختار ریسک را کاهش دهد. به نظر میرسد این تنها یک مکانیزم انتقال ریسک به مکانیزمی متشکل از طیفی از واسطههای تحت نظارت است.

ملاحظات کلیدی شامل موارد زیر است:

اتکای بیش از حد به مؤسسات دارای مجوز شخص ثالث:

تفاوتها در بازده گزینهها ممکن است بر شفافیت تولید (سود) تأثیر بگذارد.

بار نظارتی که همراه با پلتفرم به شرکای آن منتقل میشود.

پیچیدگی ترتیبات نگهداری دارایی.

این مدل برای برآورده کردن الزامات نظارتی طراحی شده است، اما سرمایهگذاران همچنان نیاز به درک نحوه تولید بازده و محل نگهداری داراییها دارند.

تکامل انطباق: تغییر ساختاری نکسو (2023 در مقابل 2026)

چرا این موضوع برای صنعت گستردهتر رمزارز اهمیت دارد

بازگشت نکسو از یک الگوی بزرگتر در صنعت رمزارز پیروی میکند: شرکتها در تلاشند تا با مقررات موجود سازگار شوند تا اینکه با آن مبارزه کنند.

این گذار نشان میدهد که آینده رمزارز در ایالات متحده ممکن است ناشی از نوآوری بدون نظارت نباشد، بلکه از ترکیب زیرساخت بلاکچین و مؤسسات مالی دارای مجوز باشد.

همچنین نشان میدهد که رگولاتورها لزوماً درب را به روی محصولات سود رمزارزی نمیبندند، تا زمانی که آنها از طریق ابزارهای مرسوم و منطبق با مقررات ارائه شوند.

نتیجهگیری

بازگشت نکسو نشاندهنده موج بعدی طراحی در فضای وامدهی و محصولات سود رمزارزی است. نکسو. هنگامی که پس از خروج در سال 2023 و جبران خسارت 45 میلیون دلاری به ایالات متحده بازگشت، این شرکت طراحی خود را حول محور مقرراتمداری به جای صدور محصول متمرکز کرد.

همکاری با نهادهای دارای مجوز ایالات متحده و پایهگذاری استراتژی خود بر روی پلتفرم تحت نظارت Bakkt، نکسو را قادر ساخت تا به شیوهای مورد قبول رگولاتورها و در دسترس مشتریان آمریکایی، دوباره وارد بازار شود.

این دلالت صرفاً یک داستان بازگشت نیست، بلکه الگویی است برای اینکه شرکتهای رمزارزی چگونه ممکن است مجبور شوند در شرایط بسیار تحت نظارت تجارت کنند: صدور مستقیم کمتر، اتکای بیشتر به مکانیسمهای نهادی، و اتکای حتی آشکارتر به زیرساخت مالی جریان اصلی.

آخرین مقالات