Dwie największe stablecoiny w świecie kryptowalut rywalizują ze sobą o rynek. USDT Tethera ma kapitalizację rynkową na poziomie 171 miliardów dolarów, podczas gdy USDC Circle zarządza 60 miliardami. Te liczby to tylko część historii. Prawdziwa walka zaczęła się, gdy Stany Zjednoczone uchwaliły ustawę GENIUS w lipcu 2025 roku. Prawo to zmusza każdy stablecoin do spełnienia surowych federalnych standardów, jeśli chce działać w Ameryce.

Obie firmy obrały różne drogi do sukcesu. USDT stał się światowym liderem, obsługując każdego, wszędzie i przy minimalnych ograniczeniach. USDC rozwijał się, przestrzegając regulacji amerykańskich i współpracując z bankami amerykańskimi. Teraz te przeciwne strategie muszą dostosować się do tych samych zasad. Zwycięzca zyska dostęp do rynku, który według prognoz osiągnie 650-750 miliardów dolarów do 2027 roku.

Przegląd ceny USDC na LBank

USDC() Cena

Aktualna cena

Historia USDT i USDC: Od Pioniera do Rywala

Początki Tether i USDT

Tether stworzył branżę stablecoinów w lipcu 2014 roku. Po raz pierwszy wystartował pod nazwą „Realcoin”. Założyciele chcieli rozwiązać jasno określony problem w handlu kryptowalutami. Przelewy pieniędzy pomiędzy kryptowalutami a dolarami przez banki często zajmowały dni. Realcoin obiecał natychmiastowe przelewy dolarów na blockchainie.

W październiku 2014 projekt zmienił nazwę na Tether. W tym samym miesiącu wydał pierwsze tokeny USDT na protokole Omni. Ta przewaga pierwotnego uczestnika wyznaczyła scenę dla dominacji Tether i wciąż definiuje rynek dzisiaj.

Wczesny wzrost i kontrowersje

Do 2017 roku USDT stał się niezbędny dla giełd kryptowalut. Jednak wraz z rozwojem pojawiły się problemy. W listopadzie tego roku hakerzy ukradli około 31 milionów dolarów w USDT. Tether odpowiedział, twardo rozwidlając protokół Omni, aby zamrozić skradzione środki. Ten ruch pokazał, że mogą kontrolować blockchain, ale także wzbudził pytania dotyczące centralizacji.

Wkrótce pojawiły się problemy regulacyjne. Prokurator generalny Nowego Jorku odkrył, że Tether wykorzystał 850 milionów dolarów rezerw na pokrycie strat swojej spółki siostrzanej, Bitfinex. Doprowadziło to do ugody w wysokości 18,5 miliona dolarów w lutym 2021 roku. Później, w październiku tego samego roku, CFTC ukarała Tether grzywną w wysokości 41 milionów dolarów, twierdząc, że firma składała fałszywe oświadczenia dotyczące swoich rezerw.

Circle i wzrost USDC

Circle wprowadził USDC we wrześniu 2018 roku z inną wizją. Chcieli, aby był to regulowany odpowiednik Tether. Timing był odpowiedni. Tether spotkał się z rosnącą kontrolą, podczas gdy instytucje szukały godnych zaufania stablecoinów.

Circle nawiązał współpracę z Coinbase, tworząc konsorcjum Centre. To sojusz nadał USDC natychmiastową wiarygodność i dostęp do ich ogromnej bazy użytkowników. USDC obrał także inne podejście do przejrzystości. Publikował miesięczne zaświadczenia potwierdzające rezerwy i od samego początku zabezpieczył licencje regulacyjne.

Ta strategia się opłaciła. Do lipca 2022 roku obieg USDC osiągnął 55 miliardów dolarów. Mimo szybkiego wzrostu i reputacji za przejrzystość, wciąż pozostawał w tyle za większą kapitalizacją rynkową Tethera.

Ludzie stojący za USDT i USDC

Historia przywództwa Tethera jest niezwykła. Projekt rozpoczął się w 2014 roku z trzema założycielami. Brock Pierce był dobrze znany w kręgach technologicznych, z doświadczeniem w walutach cyfrowych, a nawet przeszłością jako aktor dziecięcy. Craig Sellars wniósł wkład jako inżynier blockchain, podczas gdy Reeve Collins zajmował się operacjami biznesowymi, mając doświadczenie w reklamie cyfrowej. W miarę rozwoju Tethera pierwotny zespół wycofał się i przekazał kontrolę nowemu kierownictwu.

Obecnie Tetherem kieruje Paolo Ardoino. Przez lata pełnił funkcję dyrektora technologicznego, zanim w październiku 2023 roku został dyrektorem generalnym. Zastąpił Jean-Louisa van der Velde, który prowadził firmę przez najtrudniejsze kontrowersje i ugody regulacyjne. Ardoino reprezentuje teraz nowy rozdział. Pojawia się na konferencjach, broniąc rezerw Tethera i wyjaśniając zagadnienia blockchain dzięki swojej wiedzy technicznej. Mimo to musi zmierzyć się z problemami, które rozpoczęły się jeszcze przed jego czasami jako CEO.

Circle podążył inną ścieżką. Jeremy Allaire był współzałożycielem firmy i nadal pełni funkcję CEO. Zanim powstał Circle, zbudował udane przedsiębiorstwa finansowane przez inwestorów venture capital, co dało mu doświadczenie w skalowaniu globalnej firmy fintech. Od samego początku pozycjonował Circle jako most między kryptowalutami a tradycyjnymi finansami.

Konsorcjum Centre, które obejmowało Coinbase, nadało USDC wiarygodność i siłę dystrybucji. W sierpniu 2023 Circle rozwiązał konsorcjum, przekazując Allaire pełną kontrolę nad USDC. Ta prostsza struktura pomogła przygotować się do IPO. Do czerwca 2025 Circle stał się spółką publiczną i zadebiutował na New York Stock Exchange.

Obraz: ChatGPT

Co odróżnia USDT od USDC

Podstawowe różnice między tymi stablecoinami wykraczają poza sam rozmiar. Każdy z nich zbudował swój biznes wokół innych zasad i potrzeb użytkowników.

USDT działa jak globalna waluta bez granic. Tether zaprojektował ją z myślą o maksymalnej dostępności. Każdy może używać USDT na niemal każdej blockchainie. Firma nie zadaje wielu pytań o to, kim jesteś lub dlaczego tego potrzebujesz. Podejście to uczyniło USDT niezbędnym dla międzynarodowych traderów i osób z krajów z niestabilnymi walutami. Token przetwarza ponad 70 miliardów dolarów dziennie na setkach giełd na całym świecie.

USDC działa bardziej jak cyfrowa wersja amerykańskiego konta bankowego. Circle stworzył go dla użytkowników ceniących zgodność z przepisami i przejrzystość. Każda transakcja USDC może być śledzona i audytowana. Firma stosuje ścisłe zasady poznania klienta (KYC). Publikują szczegółowe miesięczne raporty o swoich rezerwach. To sprawia, że USDC jest idealny dla amerykańskich firm i protokołów DeFi potrzebujących jasności regulacyjnej.

Infrastruktura techniczna odzwierciedla te filozofie. USDT działa na ponad 15 różnych blockchainach, aby zmaksymalizować zasięg. USDC koncentruje się na 6-7 łańcuchach, ale z głębszą integracją i lepszym zabezpieczeniem. USDT aktualizuje raporty kwartalne, podczas gdy USDC dostarcza miesięczne poświadczenia oraz cotygodniowe dane o rezerwach. Te wybory pokazują, jak każda firma priorytetowo traktuje różne wartości.

Finansowa dominacja i maszyna zysków Tethera

Siła finansowa Tethera daje im ogromne przewagi w każdej konkurencji. Firma odnotowała 13 miliardów dolarów zysku netto w 2024 roku. W drugim kwartale 2025 r. dodała kolejnych 4,9 miliarda dolarów. Te zyski pochodzą głównie z odsetek od ich rezerw. Przy 171 miliardach dolarów zarządzanych i stopach procentowych powyżej 5%, matematyka staje się prosta.

Skład rezerw firmy ujawnia zaawansowane zarządzanie skarbcem:

- 127 miliardów dolarów w amerykańskich bonach skarbowych (stan na II kwartał 2025)

- 7 miliardów dolarów nadwyżki ponad podaż w obiegu

- Posiadłości w złocie dla dywersyfikacji

- Rezerwy Bitcoina dla ekspozycji na kryptowaluty

- Gotówka i jej ekwiwalenty dla płynności

Ta ogromna pozycja w obligacjach skarbowych sprawia, że Tether jest jednym z największych posiadaczy długu rządu USA na świecie. Posiadają więcej obligacji niż wiele krajów. Daje im to znaczący wpływ na rynki obligacji. Odsetki z tych aktywów generują miliardy czystego zysku przy minimalnych kosztach operacyjnych.

Tether zatrzymuje większość zysków zamiast dzielić się nimi z partnerami. Nie płacą opłat dystrybucyjnych jak Circle robi to z Coinbase. Działają w jurysdykcjach z korzystnym traktowaniem podatkowym. Ich struktura prywatnej spółki oznacza brak dywidend dla akcjonariuszy. Wszystkie te czynniki tworzą niesamowitą akumulację kapitału, która finansuje ekspansję i innowacje.

Źródło obrazu: Circle

Strategia Spółki Publicznej Circle i Integracja z Wall Street

Circle obrało zupełnie inną drogę, wchodząc na giełdę w czerwcu 2025 roku. IPO przyniosło 1,05 miliarda dolarów przy cenie 31 dolarów za akcję. Jednak cena akcji wystrzeliła do 107 dolarów w ciągu kilku dni. Ten wzrost o 245% pokazał głód Wall Street na regulowaną ekspozycję na kryptowaluty. Notowanie publiczne daje Circle przewagi, których Tether nie może dorównać.

Bycie spółką publiczną oznacza radykalną przejrzystość. Circle musi składać kwartalne raporty finansowe do SEC. Ujawniają wynagrodzenia kadry zarządzającej oraz ryzyka biznesowe. Wszelkie istotne zmiany wymagają natychmiastowego ujawnienia. Ta przejrzystość buduje zaufanie wśród instytucji i regulatorów. Banki czują się komfortowo współpracując z firmą, którą mogą analizować jak każdą inną spółkę publiczną.

Kluczowe partnerstwa Circle demonstrują ich integrację z tradycyjną finansową. BlackRock, największy na świecie zarządca aktywów, zarządza Funduszem Rezerwowym Circle. Fundusz ten posiada wyłącznie krótkoterminowe obligacje skarbowe USA i overnight repo. Coinbase zapewnia dystrybucję detaliczną do milionów użytkowników. Główne banki, takie jak J.P. Morgan, obsługują usługi bankowe. Deloitte przeprowadza comiesięczne potwierdzenia rezerw.

Model biznesowy znacząco różni się od podejścia Tethera. Circle wygenerowało przychody w wysokości 1,7 miliarda dolarów w 2024 roku, ale zapłaciło 1,01 miliarda dolarów partnerom dystrybucyjnym. Oznacza to znacznie niższe marże zysku niż w przypadku Tethera. Jednak Circle twierdzi, że tworzy to zrównoważony wzrost dzięki zbieżnym zachętom. Partnerzy mają udział w ryzyku i aktywnie promują adopcję USDC.

Źródło obrazu: Circle

Jak ustawa GENIUS zmienia wszystko

Ustawa GENIUS stanowi najważniejszy rozwój regulacyjny w historii stablecoinów. Prezydent Trump podpisał ją jako prawo 18 lipca 2025 roku. Ustawa tworzy kompleksowe federalne standardy, które zastępują dotychczasowy mozaikowy system regulacji stanowych.

Kluczowe wymagania wynikające z ustawy GENIUS obejmują:

- Miesięczne publiczne ujawnianie składu rezerw

- Poświadczenia od kwalifikowanych zewnętrznych audytorów

- Rezerwy muszą składać się wyłącznie z wysokiej jakości płynnych aktywów

- Zakaz wypłacania zysków posiadaczom tokenów

- Dowód w czasie rzeczywistym integracji bankowości i blockchain

- Jasny nadzór ze strony federalnych regulatorów

Te zasady faworyzują istniejący model USDC. Circle już dostarcza miesięczne zaświadczenia i posiada wyłącznie wysokiej jakości aktywa. Ich infrastruktura spełnia większość wymagań technicznych. Potrzebują tylko drobnych korekt, aby uzyskać pełną zgodność. Daje im to ogromną przewagę pierwszego ruchu w regulowanej erze.

USDT stoi przed większymi wyzwaniami w zakresie zgodności. Ich kwartalne raportowanie musi stać się miesięczne. Ich globalna baza użytkowników obejmuje wielu, którzy nie mogą przejść kontroli zgodności w USA. Różnorodne wdrożenia blockchain wymagają ulepszonego monitoringu. Tether nie może po prostu uczynić USDT zgodnym, nie łamiąc tego, co uczyniło go globalnie sukcesem. To wyjaśnia, dlaczego stworzyli USAT jako osobny, zgodny z USA token, zachowując USDT dla rynków międzynarodowych.

Stawia to firmę w bezpośredniej konkurencji z USDC Circle na rodzimym rynku.

Prognozy udziału w rynku i scenariusze wzrostu

Analitycy branżowi prognozują trzy prawdopodobne scenariusze rozwoju rynku USA do 2027 roku.

Scenariusz Bazowy: USDC Utrzymuje Przywództwo

Rynek w USA rośnie do 650 miliardów dolarów. USDC zdobywa 60-65% udziału w rynku dzięki przewagom regulacyjnym. Nowy token USAT firmy Tether zdobywa 20-25% wykorzystując zasoby macierzystej spółki. Pozostałe zgodne ze standardami stablecoiny dzielą pozostałe 15%. Ten scenariusz zakłada spokojną adopcję bez większych niespodzianek.

Scenariusz Byka: Agresywna Konkurencja

Rynek rozrasta się do 750 miliardów dolarów w wyniku przyspieszonej adopcji. Tether walczy o udział, oferując brak opłat i lepsze warunki. Globalna płynność USDT tworzy efekty sieciowe korzystne dla użytkowników w USA. Udział w rynku dzieli się bardziej równomiernie z USDC na poziomie 45-50% oraz USAT na 35-40%. Konkurencja napędza innowacje i korzyści dla użytkowników.

Scenariusz Niedźwiedzia: Zakłócenia Regulacyjne

Wzrost zatrzymuje się na poziomie 550 miliardów dolarów z powodu niepewności regulacyjnej. Nowe przepisy faworyzują stablecoiny emitowane przez banki kosztem tych rodzimych dla kryptowalut. Rezerwa Federalna uruchamia konkurencyjną cyfrową walutę banku centralnego. Zarówno USDC, jak i USDT tracą udział na rzecz nowych graczy. Ten scenariusz pokazuje, jak regulacje pozostają największą zmienną.

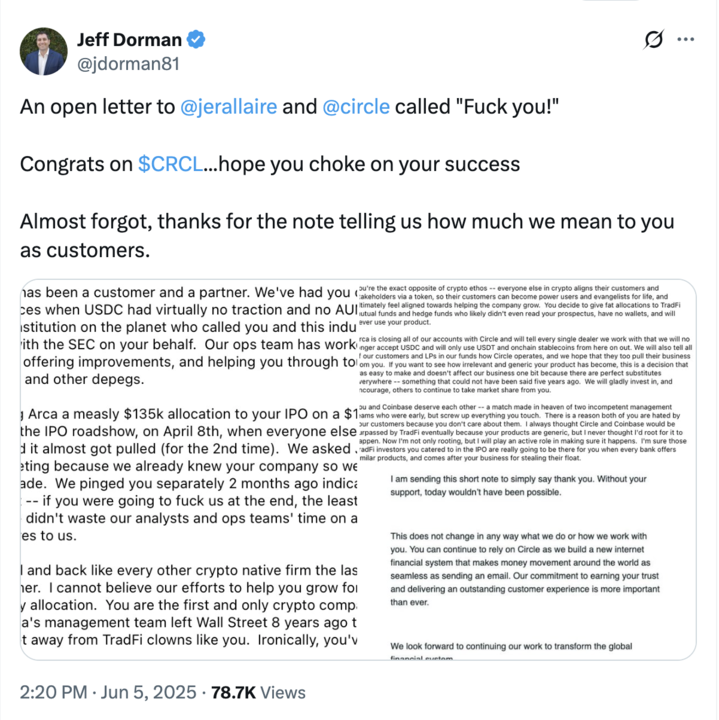

Kontrowersje IPO, które podzieliły społeczność kryptowalutową

Proces alokacji IPO Circle wywołał niespodziewane negatywne reakcje wśród insiderów kryptowalut. Jeff Dorman z Arca opublikował ostrą krytykę 5 czerwca 2025 roku. Oskarżył Circle o zdradę wczesnych zwolenników, dając im „okropne lub zerowe alokacje” akcji IPO. Tymczasem tradycyjne fundusze wspólne i fundusze hedgingowe otrzymały hojne alokacje.

Źródło: Jeff Dorman na X

Dorman argumentował, że to naruszało etos kryptowalut wynagradzania wczesnych wierzących. Oskarżył bezpośrednio zarząd Circle, a nie banki inwestycyjne. Firmy mają ostateczne słowo w kwestii przydziału udziałów. Circle zdecydowało się faworyzować Wall Street kosztem funduszy kryptowalutowych, które wspierały USDC od samego początku. Ta decyzja wysłała jasny sygnał o priorytetach Circle.

Kontrowersja podkreśla głębsze napięcie, z jakim mierzą się firmy kryptowalutowe wchodzące na główny rynek. Potrzebują tradycyjnych finansów dla wzrostu i legitymacji. Jednak swój sukces zbudowały na społecznościach związanych z kryptowalutami. Porzucenie tych społeczności na rzecz akceptacji Wall Street ryzykuje utratą kluczowych użytkowników. Tether korzysta na tym odruchu po prostu pozostając prywatny i skupiony na kryptowalutach.

Zarządzanie rezerwami i wpływ na rynek skarbowych papierów wartościowych

Oba stablecoiny w znaczący sposób wpływają na rynki amerykańskich obligacji skarbowych poprzez swoje ogromne zasoby. Łącznie posiadają ponad 180 miliardów dolarów długu rządu USA. Przewyższa to rezerwy walutowe większości krajów. Ich zakup wspiera ceny obligacji skarbowych i obniża rentowność, zwłaszcza krótkoterminowych bonów.

Federalny Bank Rezerwy w Kansas City zwrócił uwagę na ważne zagrożenia systemowe. Jeśli stablecoiny pochłoną duże ilości depozytów bankowych, zdolność kredytowa może się zmniejszyć. Banki wykorzystują depozyty do udzielania pożyczek. Kiedy te depozyty kupują obligacje skarbowe, kredyt staje się rzadszy i droższy. Może to spowolnić wzrost gospodarczy, jeśli zmiana nastąpi zbyt szybko.

Ryzyko koncentracji również niepokoi regulatorów. Dwie firmy kontrolujące setki miliardów w popycie na obligacje skarbowe tworzą podatność. Nagła awaria mogłaby wymusić masową sprzedaż obligacji skarbowych. To mogłoby zdestabilizować rynki obligacji podczas kryzysu. Regulatorzy muszą wyważyć korzyści ze stablecoinów z tymi ryzykami systemowymi. Ustawa GENIUS zawiera przepisy dotyczące uporządkowanego wygaszania działalności, aby sprostać temu problemowi.

Infrastruktura technologiczna i wdrożenie blockchain

Techniczne podejścia USDT i USDC ukazują różne priorytety i strategie. Oto lista porównawcza USDT vs. USDC z ich wdrożeniami na łańcuchach i wielkościami:

To szerokie wdrożenie maksymalizuje dostępność, ale tworzy złożoność. Każdy łańcuch wymaga osobnej rekonsyliacji rezerw. Bezpieczeństwo staje się trudniejsze przy większej liczbie powierzchni ataku. Ale użytkownicy mogą znaleźć USDT wszędzie tam, gdzie handlują.

Circle kładzie nacisk na jakość zamiast ilości we wdrażaniu blockchain. Współpracują bezpośrednio z zespołami blockchain nad natywną integracją. Każde wdrożenie spełnia surowe wymagania bezpieczeństwa. To podejście wymienia część dostępności na lepsze doświadczenie użytkownika i bezpieczeństwo. Dla inwestorów poszukujących ekspozycji, możesz łatwo kupić USDT lub kupić USDC na LBank.

Oś czasu kluczowych wydarzeń w 2025 roku

Rywalizacja znacznie przyspieszyła w 2025 roku:

Zysk Tether Q4 2024

Tether publikuje poświadczenie za IV kwartał 2024 roku, wykazujące rekordowy roczny zysk w wysokości 13 mld USD

Audyt Circle

Publikuje poświadczenie za luty z weryfikacją Deloitte

IPO Circle

Po cenie 31 USD za akcję, pozyskuje 1,05 mld USD

Handel CRCL

Akcje zamykają pierwszy dzień na poziomie 84 USD

Krytyka IPO

Jeff Dorman krytykuje alokację IPO Circle

Prawo dotyczące stablecoinów

Ustawa GENIUS podpisana, tworząc ramy prawne w USA

Zysk Tether Q2

Raportuje zysk 4,9 mld USD w poświadczeniu za II kwartał 2025

Zgodność Tether

Ogłasza token USAT dla regulacji w USA

Doświadczenie użytkownika i praktyczne różnice

Rzeczywiści użytkownicy doświadczają tych stablecoinów inaczej w codziennym użyciu. Różnice wpływają na wszystko, od opłat po szybkość i dostępność.

USDT działa wszędzie, ale z różnym doświadczeniem. Na Tron opłaty za transakcje kosztują grosze i potwierdzają się w kilka sekund. Na Ethereum opłaty mogą sięgać ponad 20 USD podczas zatorów. Niektóre giełdy oferują darmowe transfery USDT między kontami. Inne pobierają prowizje procentowe. Ta niespójność frustruje użytkowników, ale uniwersalna dostępność to rekompensuje. Zawsze można znaleźć kogoś, kto akceptuje USDT.

USDC zapewnia bardziej spójne, ale czasami ograniczone doświadczenie. Opłaty i szybkość pozostają przewidywalne w obsługiwanych łańcuchach. Circle utrzymuje standardy jakości dla wszystkich integracji. Jednak USDC nie jest dostępny wszędzie tam, gdzie USDT. Niektóre giełdy międzynarodowe go nie notują. Niektóre protokoły DeFi akceptują tylko USDT. Amerykańscy użytkownicy rzadko zauważają te luki, ale użytkownicy globalni już tak.

Co Dalej w Wojnach Stablecoinów

Rywalizacja między USDT a USDC nasili się wraz z rozwojem rynku. Kilka czynników zadecyduje o wynikach w ciągu najbliższych kilku lat.

Rozwój regulacyjny pozostaje największą zmienną. Ustawa GENIUS to dopiero początek. Koordynacja międzynarodowa może stworzyć globalne standardy. Cyfrowe waluty banków centralnych mogą konkurować bezpośrednio. Nowe przepisy mogą faworyzować różne modele. Obie firmy muszą być elastyczne w miarę ewolucji przepisów. Ten, który najszybciej dostosuje się do zmian regulacyjnych, zyska ogromne przewagi.

Rozwój technologii zmieni dynamikę rywalizacji. Rozwiązania Layer 2 czynią transakcje tańszymi i szybszymi. Mosty międzyłańcuchowe poprawiają interoperacyjność. Programowalne aplikacje pieniężne tworzą nowe zastosowania. Sztuczna inteligencja może umożliwić nowe produkty finansowe. Stablecoin, który najlepiej wykorzysta nową technologię, wygra w adopcji użytkowników.

Dojrzewanie rynku zmienia to, co użytkownicy cenią najbardziej. Wczesni użytkownicy zwracali uwagę na dostępność i niskie opłaty. Użytkownicy masowi stawiają na bezpieczeństwo i łatwość obsługi. Instytucje potrzebują zgodności i przejrzystości. Każda faza adopcji sprzyja innym zaletom. USDT dominował w fazie początkowej. USDC lepiej się pozycjonował dla adopcji masowej. Ale gra jeszcze się nie skończyła.

Najbardziej prawdopodobnym wynikiem jest dalsza koegzystencja z wyspecjalizowaniem. USDT nadal dominuje na rynkach międzynarodowych i handlowych, gdzie jego płynność ma największe znaczenie. USDC prowadzi w zastosowaniach instytucjonalnych i DeFi w USA, które wymagają zgodności. Nowi uczestnicy obsługują specyficzne nisze, których żaden z gigantów nie adresuje dobrze. Rynek rośnie na tyle, by było miejsce dla wielu zwycięzców. Konkurencja przynosi użytkownikom lepsze produkty i niższe koszty. Zarówno Tether, jak i Circle muszą stale wprowadzać innowacje, by utrzymać pozycję. Prawdziwymi zwycięzcami są ludzie i firmy zyskujące lepsze opcje stablecoinów.