比特幣採用率上升,但價格走勢卻呈現不同故事

比特幣正逐漸成熟為機構資產。隨著基礎設施和ETF的普及,採用度持續增加,但價格因宏觀壓力、被動買盤及零售波動性降低而表現落後。

目前,我觀察到市場出現分歧。一方面,機構、銀行和企業正在加速採用比特幣。另一方面,價格走勢卻顯得滯後、波動且有時與這種加速敘事脫節。

這導致交易員和分析師提出一個重要問題:如果比特幣確實正在積聚動能,且規模正在擴大,那麼為什麼這沒有反映在價格上?

原因是,比特幣正從一個充滿投機性的散戶投資演變為一個更複雜的機構金融產品。

採用不再是敘事,而是基礎設施

我們今天所處的階段,不再僅僅是散戶投資者買入並「屯幣」(hodl)。它更多是關於結構性地融入傳統金融。

主要金融機構正透過受監管產品、託管和間接投資工具來增加其風險曝險。銀行正專注於開發基礎設施以支持數位資產服務。企業則繼續將比特幣視為國庫或戰略儲備資產。

支付和結算系統也開始透過各種ETF、衍生品、代幣化金融產品等方式,間接接觸比特幣。

這意味著比特幣不再是金融體系之外的存在,而是開始成為其一部分。

為什麼價格沒有同步變動

儘管這是一個趨勢,但價格走勢一直平淡。比特幣已開始回落而非呈現爆炸性上漲,至少目前為止,主導的走勢是週期性的反彈和修正,對宏觀經濟動態的反應比對採用新聞更為敏感。

一些結構性原因解釋了這一差距。

機構採用是另一個滯後並蓋過散戶投機行為的重要因素。機構進行累積,他們通常是被動地這樣做,並且不追逐動能。

這也表明,儘管需求正在增加,但它是被吸收而非突然爆發。

宏觀經濟條件仍在主導短期走勢

比特幣的短期價格趨勢持續反映利率預期、流動性和地緣政治等主要宏觀經濟因素。

即使在資本流入期間,風險資產最初也傾向於對流動性而非結構性影響做出反應。在流動性緊縮或不確定性增加的時期,資本外逃可能是防禦性的,並抑制上漲動能。

這導致了向上和向下壓力之間的拉鋸戰:長期結構性需求,對抗短期宏觀壓力。

市場結構正在幕後變化

廣泛脫節中的第二個需要強調的要素是市場結構的變化。比特幣不再局限於離岸散戶經紀商,而是出現在金融基礎設施的各個層面。

這引入了新的動態:

價格發現更加分散

流動性更為充裕但異質

大額資金流動可以被對沖/抵銷

與前幾個週期相比,市場趨於平靜

簡而言之,比特幣越成熟,「價格走勢」可能就越不劇烈。

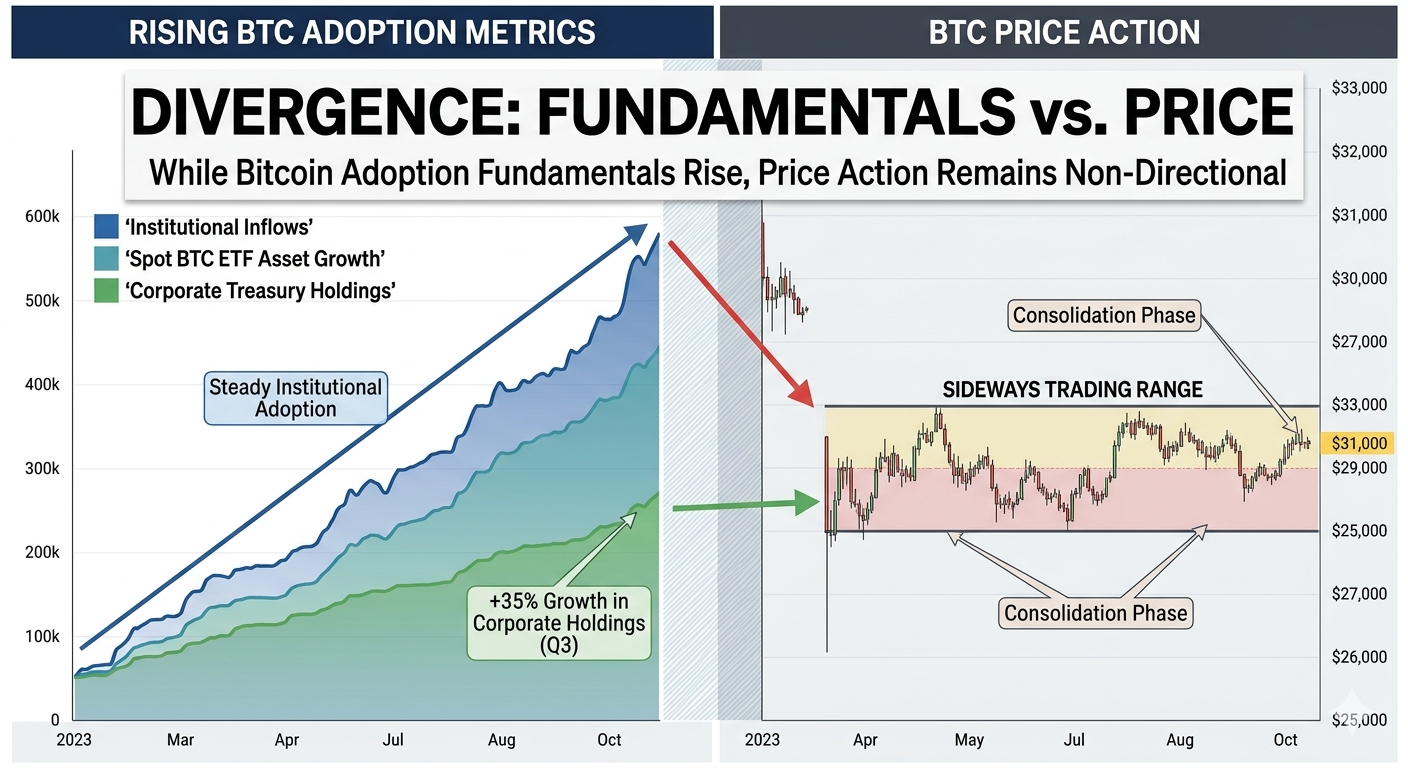

採用與價格背離

基本面與價格:儘管機構採用和ETF增長趨勢向上,但比特幣價格持續盤整,突顯了網路增長與市場價值之間的顯著背離。

機構與散戶的交易行為不同

最顯著的結構性差異在於機構與散戶交易員的行為模式。

散戶投資者會高效地根據新聞動能和市場情緒做出反應。機構則根據長期定位、風險管理和法規來行動。

這意味著機構資金流入通常:

在數月或數季內逐步進入

避免追逐價格飆升

使用對沖策略來抵消現貨購買的影響

專注於曝險,而非猜測

因此,日益增加的滲透率不一定會造成短期價格壓力。

供應分佈也在演變

另一個看不見的變數是供應分佈。當更多的比特幣由長期機構和託管人持有時,流通供應量的行為會有所不同。

更多幣被持有在:

長期託管

透過ETF形式

企業財庫

非流動性錢包

這降低了供應量,但也減少了衍生品合約的活躍度,這可以抑制短期價格變動的摩擦。

採用與價格之間的滯後

從歷史上看,比特幣在需求驅動和價格上漲之間存在時間滯後。基礎設施最初被建立起來,然而市場參與者隨後才慢慢意識到需求的程度並重新評估該系統。

在過去的週期中,出現了類似的模式:

- 主要的反彈發生在基礎設施增加之後;然而,每次反彈中的最大人數數據表明,基礎設施擴張之前需要先有大眾的廣泛動員。

- 機構入場導致緩慢累積期

- 當流動性收緊或催化劑出現時,價格會跳漲。

- 這表明這種明顯的背離並非異常現象,而是市場隨著時間發展的固有特徵。

什麼可以彌合差距

有幾個原因可能導致價格與採用程度不一致。

這可能是一個催化劑,例如流動性擴張加速、風險偏好恢復或宏觀政策放鬆。同時,機構持續累積但避免拋售壓力,也可能緩慢限制供應環境。

當這些力量一致時,價格走勢將開始直接反映採用的大趨勢。

結論

這種差異並不意味著採用與價格走勢之間存在任何矛盾。相反地,它表明市場正在演變。

一方面,機構、企業和金融基礎設施的採用速度正在加快。另一方面,價格則由宏觀環境、機構行為和市場結構所決定。

換句話說,採用正在奠定基礎,但價格仍在回應當下。

隨著該資產演變為一個完全整合的金融資產,基本面與價格之間的差距終將在某個時間點彌合。然而,我們尚未到達那個階段;這種情況對市場所帶來的影響仍有待全面理解。